La parálisis del Estrecho de Ormuz está forzando una fractura en el sistema financiero que va mucho más allá del precio de la gasolina. En este análisis, vamos a desglosar por qué el mundo se ha quedado sin “colchón”, por qué los seguros son el verdadero muro invisible y cómo el impacto en los fertilizantes y la deuda soberana va a reconfigurar tu cartera de inversión.

1. El Reloj de Arena ha llegado a cero: El fin del “Buffer”

Durante décadas, el mercado vivió bajo la ilusión del “margen de seguridad”. Se creía que, ante una crisis en el Golfo, los inventarios globales y la capacidad de almacenamiento en tierra podrían absorber el golpe durante al menos 25 días. Ese margen ha desaparecido.

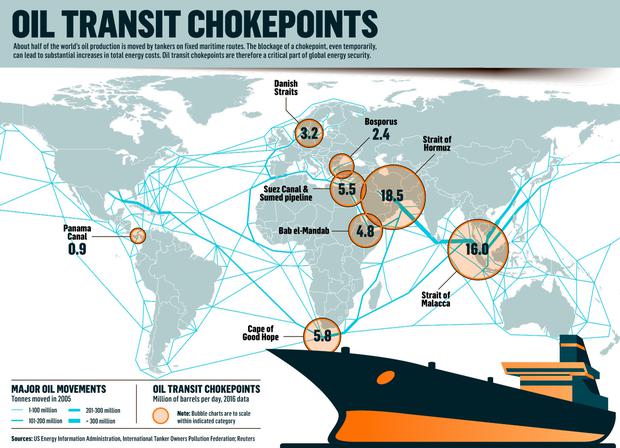

El Estrecho de Ormuz es un embudo físico: 33 km de ancho, pero solo 3 km de canal profundo navegable para superpetroleros (VLCC). Por este cuello de botella circulan 15 millones de barriles diarios.

-

El colapso de la producción: Al detenerse el tráfico, los tanques de almacenamiento en Kuwait, Emiratos e Irak se han llenado en tiempo récord.

-

La paradoja del cierre: No puedes simplemente “cerrar el grifo”. En yacimientos maduros, si detienes la extracción de golpe, la pérdida de presión hidrostática puede causar colapsos estructurales en el pozo o intrusiones de agua salada, destruyendo el yacimiento para siempre. Países como Kuwait están operando en “modo emergencia”, tratando de quemar el gas asociado para no perder sus pozos, lo que supone un desastre económico y ecológico sin precedentes.

2. El Muro Invisible: El Colapso del Reaseguro y Solvencia II

La mayoría de los analistas buscan destructores navales en el satélite, pero el bloqueo real está en los despachos de la City de Londres. Siete de los doce principales “P&I Clubs” (asociaciones de seguros marítimos) han cancelado la cobertura de guerra. ¿Por qué no simplemente suben las primas?

-

El vacío del reaseguro: Las aseguradoras dependen de las reaseguradoras. Debido a la normativa Solvencia II, estas empresas deben mantener capitales masivos basados en modelos de probabilidad. Cuando desaparecen 400 kg de uranio enriquecido en Irán, el riesgo de un evento nuclear o “sucio” hace que la probabilidad sea incalculable.

-

Iliquidez del activo: Un petrolero sin seguro no puede entrar en puerto, no puede ser usado como colateral para crédito bancario y no puede ser desguazado. Se convierte instantáneamente en basura financiera de 100 millones de dólares. Recomponer este mercado de seguros no es cuestión de voluntad política; es un proceso burocrático y legal que puede tardar de 6 a 18 meses.

3. Shock Alimentario: La crisis de los fertilizantes y el Nitrógeno

Este es el punto que el mercado aún no ha procesado: Ormuz es el pulmón de la agricultura mundial. Casi un tercio del comercio global de fertilizantes (especialmente urea y amoníaco) sale de las plantas petroquímicas del Golfo o transita por el estrecho.

-

La ventana crítica de siembra: Estamos en marzo. Los agricultores del hemisferio norte necesitan el nitrógeno ahora. Si el fertilizante no llega en las próximas 3 semanas, el rendimiento de las cosechas de maíz, trigo y soja caerá entre un 30% y un 50%.

-

Inflación de segunda ronda: No es que la comida vaya a ser más cara; es que habrá menos cantidad física. Irán, uno de los mayores productores de urea, ha detenido sus plantas para desviar el gas a uso militar. El resultado es un shock de oferta alimentaria que no se soluciona con tipos de interés.

4. Liquidación Forzosa: El ataque al Tesoro de EE. UU.

Este es el mecanismo de transmisión financiera más peligroso. Los estados del Golfo (Arabia Saudí, Kuwait, EAU, Qatar) operan con presupuestos basados en ingresos petroleros diarios.

-

El agujero de caja: Al no poder exportar, sus ingresos han caído a cero, pero sus gastos (salarios públicos, defensa, subsidios) siguen activos.

-

Venta masiva de Treasuries: Para obtener liquidez inmediata, estos países están vendiendo sus reservas de Bonos del Tesoro de EE. UU.. Se estima una salida forzosa de 150.000 millones de dólares.

-

El efecto en los tipos: Esta venta masiva inunda el mercado de deuda, empujando los precios de los bonos a la baja y los rendimientos (yields) al alza. Esto encarece las hipotecas y el crédito en todo el mundo justo cuando la economía real se está asfixiando por el coste energético. Es una pinza mortal para el sistema financiero.

5. Conclusión

Ante esta fractura, hay varios escenarios a contemplar, por ejemplo:

-

Escenario de “Seguro Roto” (6 meses): Aunque el estrecho se limpie de minas, el petróleo no fluye por falta de seguros. Inflación alta y persistente.

-

Escenario de Estanflación Asiática: Japón y Taiwán (con reservas de gas para solo 11 días) se ven obligados a detener su industria. El Yen colapsa y la cadena de suministros tecnológica se rompe.

-

El Gran Reset del Petrodólar: No es nuevo, ya hemos hablado de los BRICS en el pasado y, bássicamente, buscan romper el “patrón Dolar”, entonces, el tener frente a nosotros una ventana de liquidación de deuda americana tan masiva, puede hacer que la FED se vea obligado a intervenir comprando todo, monetizando la deuda y destruyendo el valor real del dólar.